기업개요

다날(064260)은 소프트웨어 개발, 수출 및 판매 등을 영위할 목적으로 1997년 7월에 설립되어 2004년 7월에 코스닥시장에 상장되었습니다.

사업부문은 커머스 부문, 디지털 콘텐츠, 프랜차이즈, 렌털 서비스 등으로 구성되어 있습니다.

휴대폰 결제 서버 시를 주 사업으로 국내뿐 아니라 해외에서도 결제 및 인증사업을 진행하고 있으며

온/오프라인 휴대폰 결제를 비롯해, 바코드 결제 등의 사업을 진행하고 있습니다.

관련 뉴스

다날(064260)의 최근 상승 뉴스입니다.

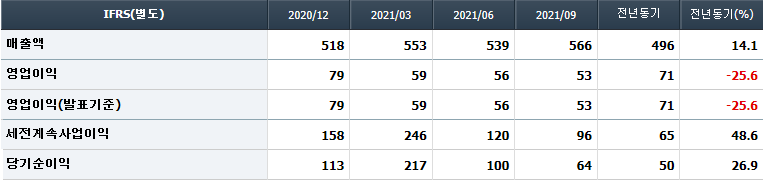

3분기 매출액 685억 원, 영업이익 17억 원을 시현했다. 매출액은 전년 동기 대비 13.3% 증가했지만, 영업이익은 65.3% 감소한 규모다.

임상국·윤창배 KB증권 연구원은 이번 실적에 대해 “신용카드 PG거래액과 안정적인 휴대폰 결제는 매출 확대로 이어졌다”며 “온라인 쇼핑과 배달 서비스 결제액 증가, 페이코인 사용자 및 가맹처 확대, 음원 수익 확대 등은 순이익 증가로 이어졌다”라고 설명했다. 다만 “자회사 비트 코퍼레이션(자동판매기 운영업)의 비트박스 개발과 다날 핀테크의 마케팅 채널 확대 등 사업 확장 등으로 영업이익은 감소했다”며 “위드 코로나 시행, 다날 결제 시스템이 탑재되는 싸이월드 제트 출시 등은 실적 증가 모멘텀이 될 것”이라고 덧붙였다.

KB증권은 다날 실적이 4분기부터 점진적으로 개선될 것으로 전망했다. 이들 연구원은 “다날 핀테크의 페이코인 결제 서비스 가입자 수는 200만 명 수준”이라며 “3000만 개 이상의 글로벌 가맹점을 확보하는 등 페이 코인의 사용처 또한 확대되고 있다”라고 설명했다.

커뮤니티 기반의 가상자산 재테크 메타버스 플랫폼 ‘제프(JEFF)’에 대한 기대감도 드러냈다. 연구원들은 “내년 상반기쯤 본격적인 서비스 출시가 예상된다”며 “2022년 5월 NFT 발행 및 유통을 지원하는 NFT 마켓플레이스 론칭을 계획하고 있다. 자체 메타버스 내에서 페이 코인으로 NFT를 결제하는 시대가 올 것”이라고 내다봤다.

자회사 비트 코퍼레이션의 약진도 기대할 수 있다고 했다. 연구원들은 “비트 코퍼레이션은 비트 3X 출시를 통해 무인카페의 플랫폼화를 추진 중”이라며 “연내 200호점 출점을 목표로 매장과 수주가 함께 증가하는 상황으로 2022년 턴어라운드가 예상된다”라고 말했다.

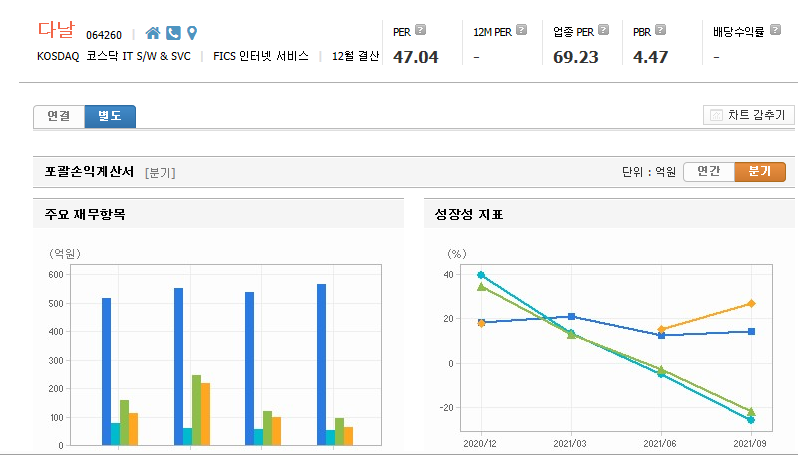

재무

영업이익률은 그렇다 치더라도 부채가 조금 많네요

동종업계의 PER를 살펴보면

인포바인 12 세틀 뱅크 17 NHN 한국 사이버결제 40 KG모빌리언스 10

업종 PER는 69인데 다날은 47로 양호합니다

주당 순 자산가치나 주당 순이익도 괜찮습니다.

PBR은 4.47로 조금 높습니다.

재무상으로도 딱히 문제는 보이지 않습니다

차트

다날의 주봉 차트입니다

1만 원대를 뚫은 이후로 거래량을 유지하면서 계속 우상향하고 있습니다.

주가 : 그 회사의 1주당 가격입니다.

영업이익 : 매출액 - 매출원가(관리비+판매비)

BPS : 높을수록 좋은 것.

주당 순 자산가치.

PER : 기업의 시가총액을 순이익으로 나눈 것

동종업계의 회사들보다 낮으면 저평가 높으면 고평가이다.

EPS : 주당 순이익

PBR : 주가 순자산 비율

1이면 정상 평가 높을수록 고평가

댓글